TRENDING

日銀の利上げは、家計や企業に幅広い影響を与えている。変動金利の住宅ローンを抱える若年層の負担が増える一方、預金者には利息収入の増加という恩恵も生じている。企業にとっては借入金利の上昇が設備投資の抑制要因となる恐れがある。

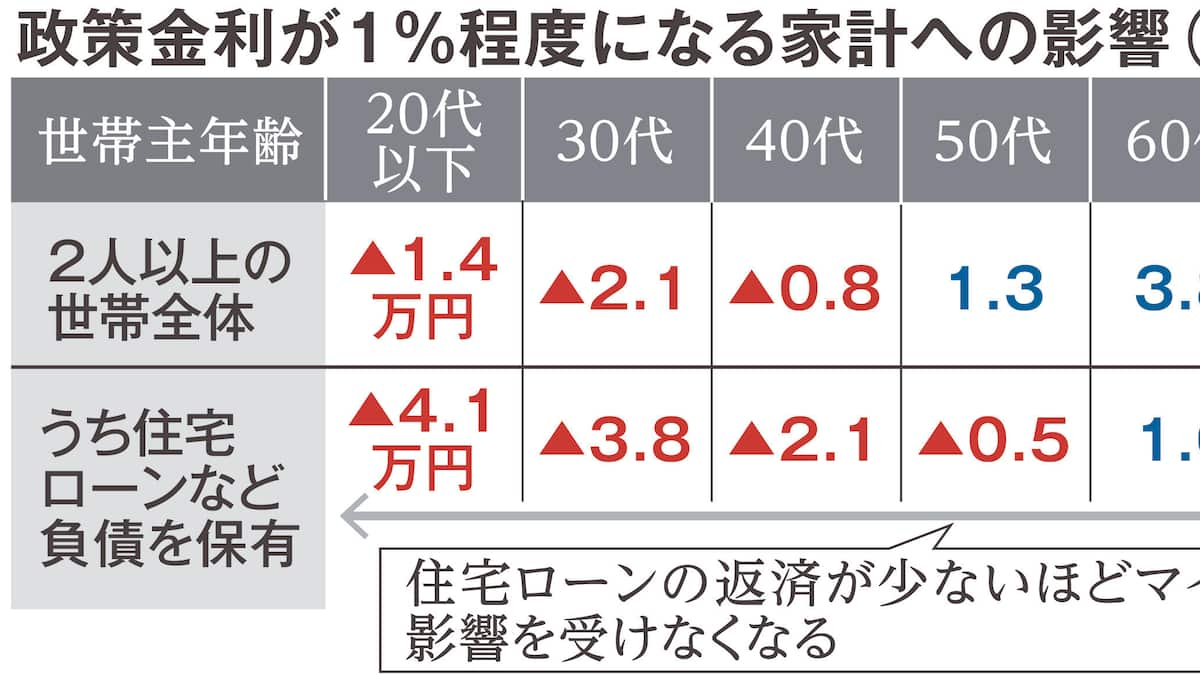

みずほ総合研究所の試算によれば、政策金利が1.0%程度に上昇した場合、家計全体には年間1兆円のプラス効果が働き、世帯当たりで年2万円のプラスとなる。一方、企業には1兆1000億円の減益圧力がかかるという。

家計面では金融資産の多い高齢者や富裕層が恩恵を受けやすい。世帯主が60代の世帯では年3万8000円、70代以上では年4万2000円の利息収入増が見込まれる。

住宅ローンなど負債を抱える若年世帯は逆風にさらされる。借入金4000万円、返済期間35年の変動金利の場合、金利変動がないケースと比べて返済額が191万円増加し、20代以下の世帯平均で年4万1000円のマイナスとなる。

みずほ総研の服部直樹チーフ日本経済エコノミストは、若年世帯の家計防衛には転職など収入増につながる行動が重要だと指摘。さらに「預金はインフレで価値が減る。株式など資産運用にも目を向けるべきだ」と述べた。

企業は借入金利の上昇に警戒を強めている。東京商工リサーチが2月に公表した調査では、望ましい次の利上げ時期に関し、6割の企業が「向こう1年は現状維持」と回答し、利上げへの忌避感が鮮明になった。設備投資を控えれば景気減速につながりかねない。

利上げの影響の波及経路について、東商リサーチの坂田芳博課長は、業績の良い企業向け優遇貸出金利などから上昇が始まり、影響は急激には広がらないと分析。その上で「融資にばかり頼らなくて済むよう、生産性向上など自立自走の経営を強化する必要がある」と語った。

編集部注:この記事はAIを使用して作成されており、産経新聞の記事を元に、内容を変更せずにリライトしたものです。

Related posts

Latest Post